2021-2025年中國(guó)車聯(lián)網(wǎng)智能終端行業(yè)調(diào)研及市場(chǎng)戰(zhàn)略咨詢報(bào)告

隨著5G、人工智能、大數(shù)據(jù)等技術(shù)的深度融合,車聯(lián)網(wǎng)已成為全球汽車產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的核心驅(qū)動(dòng)力。作為車聯(lián)網(wǎng)產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié),智能終端行業(yè)在中國(guó)市場(chǎng)展現(xiàn)出巨大的增長(zhǎng)潛力與戰(zhàn)略價(jià)值。本報(bào)告基于深入的市場(chǎng)調(diào)研與數(shù)據(jù)分析,全面剖析了2021-2025年中國(guó)車聯(lián)網(wǎng)智能終端行業(yè)的發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局、技術(shù)趨勢(shì)及未來(lái)前景,旨在為相關(guān)企業(yè)、投資機(jī)構(gòu)及政策制定者提供權(quán)威的戰(zhàn)略咨詢與決策參考。

第一章:行業(yè)概述與發(fā)展環(huán)境

車聯(lián)網(wǎng)智能終端是指集成了通信、導(dǎo)航、信息娛樂(lè)、安全監(jiān)控及車輛狀態(tài)診斷等功能的車載電子設(shè)備,是車輛實(shí)現(xiàn)網(wǎng)聯(lián)化、智能化的硬件基礎(chǔ)。中國(guó)政府在《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》、《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃》等政策中明確支持車聯(lián)網(wǎng)基礎(chǔ)設(shè)施建設(shè)與終端應(yīng)用推廣,為行業(yè)發(fā)展?fàn)I造了有利的宏觀環(huán)境。消費(fèi)者對(duì)智能出行體驗(yàn)的需求日益增長(zhǎng),以及汽車電動(dòng)化、共享化趨勢(shì)的加速,共同推動(dòng)車聯(lián)網(wǎng)智能終端市場(chǎng)進(jìn)入高速發(fā)展期。

第二章:市場(chǎng)規(guī)模與細(xì)分領(lǐng)域分析

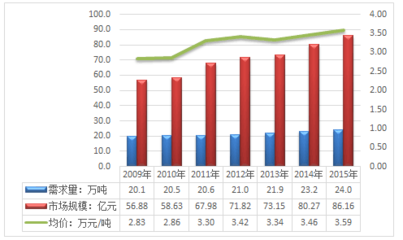

2021年,中國(guó)車聯(lián)網(wǎng)智能終端市場(chǎng)規(guī)模已突破500億元,年均復(fù)合增長(zhǎng)率保持在25%以上。報(bào)告從硬件類型、應(yīng)用場(chǎng)景、車輛類型等多個(gè)維度進(jìn)行細(xì)分研究:前裝市場(chǎng)(OEM)隨著整車廠加速智能化布局,滲透率持續(xù)提升;后裝市場(chǎng)則受益于存量車升級(jí)需求,尤其在商用車隊(duì)管理、保險(xiǎn)車聯(lián)網(wǎng)等領(lǐng)域增長(zhǎng)顯著。T-BOX(遠(yuǎn)程信息處理器)、智能座艙系統(tǒng)、車載網(wǎng)關(guān)等核心產(chǎn)品線技術(shù)迭代迅速,高集成度、低功耗、強(qiáng)安全性的產(chǎn)品成為競(jìng)爭(zhēng)焦點(diǎn)。

第三章:競(jìng)爭(zhēng)格局與主要廠商評(píng)估

當(dāng)前市場(chǎng)呈現(xiàn)多元化競(jìng)爭(zhēng)態(tài)勢(shì),傳統(tǒng)汽車電子廠商、通信設(shè)備商、互聯(lián)網(wǎng)科技公司及新興創(chuàng)業(yè)企業(yè)共同參與。報(bào)告重點(diǎn)分析了華為、百度、德賽西威、東軟集團(tuán)等領(lǐng)先企業(yè)的產(chǎn)品策略、技術(shù)路徑及市場(chǎng)占有率,并指出在芯片、操作系統(tǒng)等底層技術(shù)領(lǐng)域,本土企業(yè)正加快自主創(chuàng)新步伐,以應(yīng)對(duì)供應(yīng)鏈風(fēng)險(xiǎn)并提升核心競(jìng)爭(zhēng)力。區(qū)域分布上,長(zhǎng)三角、珠三角及京津冀地區(qū)依托產(chǎn)業(yè)集群優(yōu)勢(shì),成為行業(yè)創(chuàng)新與制造的重要基地。

第四章:技術(shù)趨勢(shì)與創(chuàng)新動(dòng)態(tài)

技術(shù)演進(jìn)是行業(yè)發(fā)展的核心引擎。未來(lái)五年,車聯(lián)網(wǎng)智能終端將向“硬件標(biāo)準(zhǔn)化、軟件定義化、服務(wù)生態(tài)化”方向深化。一方面,5G-V2X(車路協(xié)同)技術(shù)的商用將推動(dòng)終端支持更低的延遲與更高的可靠性,賦能自動(dòng)駕駛進(jìn)階;另一方面,邊緣計(jì)算、AI芯片的集成使得終端具備更強(qiáng)的本地?cái)?shù)據(jù)處理能力,提升用戶體驗(yàn)與安全性。網(wǎng)絡(luò)安全與數(shù)據(jù)隱私保護(hù)成為產(chǎn)品設(shè)計(jì)的關(guān)鍵考量,相關(guān)標(biāo)準(zhǔn)與法規(guī)正在不斷完善。

第五章:市場(chǎng)挑戰(zhàn)與發(fā)展機(jī)遇

盡管前景廣闊,行業(yè)仍面臨諸多挑戰(zhàn):技術(shù)標(biāo)準(zhǔn)尚未完全統(tǒng)一導(dǎo)致互聯(lián)互通障礙;成本壓力在車市競(jìng)爭(zhēng)加劇背景下凸顯;數(shù)據(jù)所有權(quán)與商業(yè)模式仍處探索階段。新機(jī)遇同樣顯著:新能源汽車銷量的快速增長(zhǎng)為智能終端提供了增量空間;“雙碳”目標(biāo)下,終端在能源管理、智慧交通中的應(yīng)用場(chǎng)景不斷拓展;跨界融合催生了如車載健康監(jiān)測(cè)、互動(dòng)娛樂(lè)等創(chuàng)新服務(wù),開(kāi)辟了新的價(jià)值增長(zhǎng)點(diǎn)。

第六章:戰(zhàn)略建議與投資前景

基于以上分析,報(bào)告為行業(yè)參與者提出戰(zhàn)略建議:企業(yè)應(yīng)加大研發(fā)投入,聚焦高附加值細(xì)分市場(chǎng),并通過(guò)合作共建生態(tài)以降低創(chuàng)新風(fēng)險(xiǎn);投資者可關(guān)注在核心零部件、解決方案及數(shù)據(jù)服務(wù)領(lǐng)域具備技術(shù)壁壘的優(yōu)質(zhì)標(biāo)的;政策層面需繼續(xù)完善標(biāo)準(zhǔn)體系與基礎(chǔ)設(shè)施,促進(jìn)行業(yè)健康有序發(fā)展。預(yù)計(jì)到2025年,中國(guó)車聯(lián)網(wǎng)智能終端市場(chǎng)規(guī)模將超過(guò)1200億元,伴隨自動(dòng)駕駛商業(yè)化落地與智慧城市建設(shè)的推進(jìn),行業(yè)有望迎來(lái)新一輪爆發(fā)式增長(zhǎng)。

車聯(lián)網(wǎng)智能終端作為連接車輛、用戶與環(huán)境的樞紐,正深刻重塑汽車產(chǎn)業(yè)價(jià)值鏈。本報(bào)告通過(guò)翔實(shí)的數(shù)據(jù)與前瞻性洞察,系統(tǒng)梳理了行業(yè)脈絡(luò),旨在助力相關(guān)方把握市場(chǎng)動(dòng)態(tài),制定科學(xué)戰(zhàn)略,共同推動(dòng)中國(guó)車聯(lián)網(wǎng)產(chǎn)業(yè)邁向全球領(lǐng)先地位。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.fzyida.cn/product/1.html

更新時(shí)間:2026-06-11 04:39:50